- С 1 января 2011 г. вступили в силу поправки, внесенные в НК РФ Федеральным законом от 07.03.2011 N 23-ФЗ. Они распространяются на организации и предпринимателей, применяющих общий режим налогообложения, а так же плательщиков ЕСХН и налога на УСН. Поправки внесены в ст. 223 (новый пункт 4), 271 (новый пункт 4.3), 273 (новый пункт 2.3), подп. 1 п. 5 ст. 346.5 и п. 1 ст. 346.17 НК РФ.

Налогообложение при применении УСН (ст.346.17 п.2 абз.5 и 7):

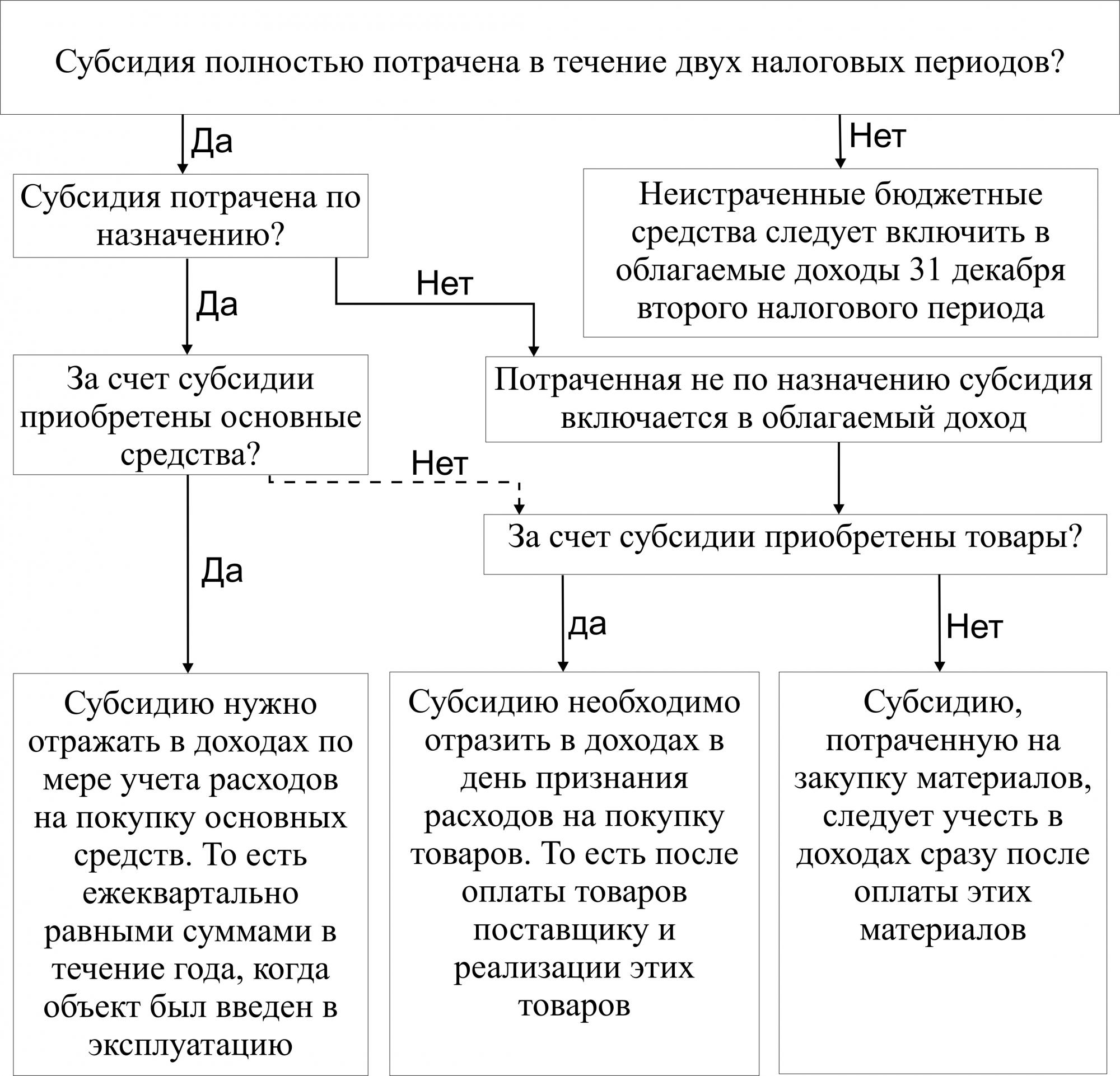

- 1. Установленный учет бюджетных субсидий не зависит от объекта налогообложения. Т.е., применять его могут плательщики УСН как с объектом «Доходы-расходы», так и с объектом «доходы».

- 2. Полученные субсидии отражаются в составе доходов не сразу всей суммой в момент получения, а по мере их расходования. То есть на дату осуществления расхода, в доходах отражается сумма, пропорциональная величине произведенных расходов. Фактически по данной операции финансовый результат будет равен нулю. В этом случае, в Книге учета доходов и расходов нужно в один и тот же день сделать одновременные записи, как на полученные деньги, так и на потраченные. (Письмо ФНС России от 21.06.2011 N ЕД-4-3/9835@).

- 3. Сумму полученной субсидии надо израсходовать в течение двух налоговых периодов. Если по окончании второго налогового периода денежные средства не будут израсходованы полностью, то оставшуюся разницу (между суммой полученной субсидии и суммой признанных расходов, фактически осуществленных за счет этого источника), необходимо в полном объеме включить в состав доходов этого налогового периода.

Например, Если, плательщик получил субсидию в декабре 2011 г., то первый налоговый период - это 2011 г., второй - 2012 г. То есть у организации, по сути, есть лишь 13 месяцев. Если субсидия не будет полностью израсходована, 31 декабря 2012 г. соответствующую сумму придется отразить в доходах.

Расходы на приобретение сырья и материалов, а также другие материальные расходы (определяемые в соответствии со ст.254 НК РФ) учитываются на дату их оплаты поставщику.

Пример учета субсидии при объекте налогообложения "доходы"

ООО занимается производством детской одежды и применяет УСН с объектом налогообложения "доходы". Организация 18 июля 2011 г. получила субсидию в размере 280 000 руб. 20 июля часть субсидии в сумме 150 000 руб. была потрачена на закупку материала для пошива платьев. Материал оплачен и передан в пошивочный цех в тот же день.

|

N

п/п |

дата и номер

первичного документа |

содержание

операции |

доходы, учитываемые при исчислении налоговой базы

|

расходы, учитываемые при исчислении

налоговой базы |

|

1

|

2

|

3

|

4

|

5

|

|

...

|

...

|

...

|

...

|

...

|

|

380

|

Плат.поручение N 293 от 20.07.2011, накладная N 65 от 20.07.2011

|

Списана стоимость материалов, приобретенных за счет

субсидии |

-

|

150 000

|

|

381

|

Выписка банка N 314 от 18.07.2011

|

Отражена в доходах часть полученной субсидии

|

150 000

|

-

|

|

...

|

...

|

...

|

...

|

...

|

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются на дату реализации товаров (пп. 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ).

Пример. Налогоплательщик, применяющий УСНО с объектом налогообложения "доходы, уменьшенные на величину расходов", в июле 2011 г. получил субсидию в размере 250 тыс. руб., закупил на эту сумму товар (3 шубы) и полностью реализовал его 10 октября 2011 г. за 350 тыс. руб.

10 октября 2011 г. налогоплательщик в графе 4 Книги учета доходов и расходов организаций отразит доход в сумме 250 тыс. руб., соответственно, в графе 5 - расход в сумме 250 тыс. руб. Также, в этот день в графе 4 Книги следует отразить доход от реализации 3 шуб в размере 350 тыс. руб., при этом в графе 5 «Расходы» ставится прочерк, так как расходы на приобретение данного товара уже учтены в предыдущей операции.

Расходы на приобретение основных средств учитываются в течении года, в котором имущество оплачено и введено в эксплуатацию, равными долями. То есть на последнее число отчетного периода часть стоимости основного средства надо показать и в доходах, и в расходах.

Пример. Налогоплательщик, применяющий УСНО с объектом "доходы", в декабре 2011 г. получил субсидию в размере 400 тыс. руб. и приобрел на эти деньги в январе 2012 г. основное средство стоимостью 470 тыс. руб. (введено в эксплуатацию в феврале 2012 г.).

В последний день каждого отчетного периода (31 марта, 30 июня, 30 сентября) и на 31.12.2012 г. (т.е. за налоговый период) плательщик отразит должен отразить в Книге учета в составе доходов и расходов сумму в размере 100 тыс. руб. (400 / 4). При этом в декларации по УСНО за 2012 г. по строке 210 «Доходы» указанные суммы не отражает. Разница в размере 70 тыс. руб. (470 - 70), превышающая стоимость ОС над суммой, полученной из бюджета, при исчислении единого налога не учитывается.

- 4. Минимальный налог

Суммы субсидий отражаются в составе внереализационных доходов, поэтому данные доходы подпадают под обложение минимальным налогом в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (Письмо ФНС России от 21.06.2011 N ЕД-4-3/9835@).

Порядок списания бюджетных средств в зависимости от цели,

на которую они были потрачены